В 2013 году мы взяли ипотеку под неплохой, по тем временам, процент — 12,45%. Тогда для нашего дома такую ставку предлагал только Газпромбанк. Сбер и прочие крупные банки на не свои стройки выдавали кредиты под грабительские 14,75%.

Процент мог быть еще меньше (около 11,7), если бы мы покупали квартиру не по переуступке. Но застройщик дома расплатился нашей квартирой за землю. Поэтому схема продажи была не самой простой.

С тех пор прошло уже четыре года. Проценты по кредитам успели очень сильно вырасти после крымнаша, и также очень сильно упасть перед выборами Путина. Многие банки сейчас опустили ставку ниже десяти процентов. И это заставило нас задуматься о рефинансировании.

Котиками заманивают, а проценты хрен разглядишь

Зачем рефинансироваться?

Лучший вариант для рефинансирования – перенести ипотеку в зарплатный банк (если кредит взят не в нём). Это упрощает расчеты и позволяет более существенно понизить ставку, так как у всех банков есть льготы для зарплатных клиентов и колеблются они от полпроцента до процента.

У меня зарплата приходит на карту в ВТБ24, поэтому переносить я собирался именно туда. Но уменьшение процентной ставки было не единственной причиной, по которой я решил влезть в многомесячную эпопею с рефинансированием.

Что не так с Газпромбанком?

Чтобы уменьшить процент по ипотеке не обязательно было менять банк. В Газпромбанке вполне можно написать заявление на уменьшение процентной ставки. В случае положительного решения они снизили бы ставку через месяц.

Но у меня было множество причин, чтобы сменить банк. Приведу самые важные

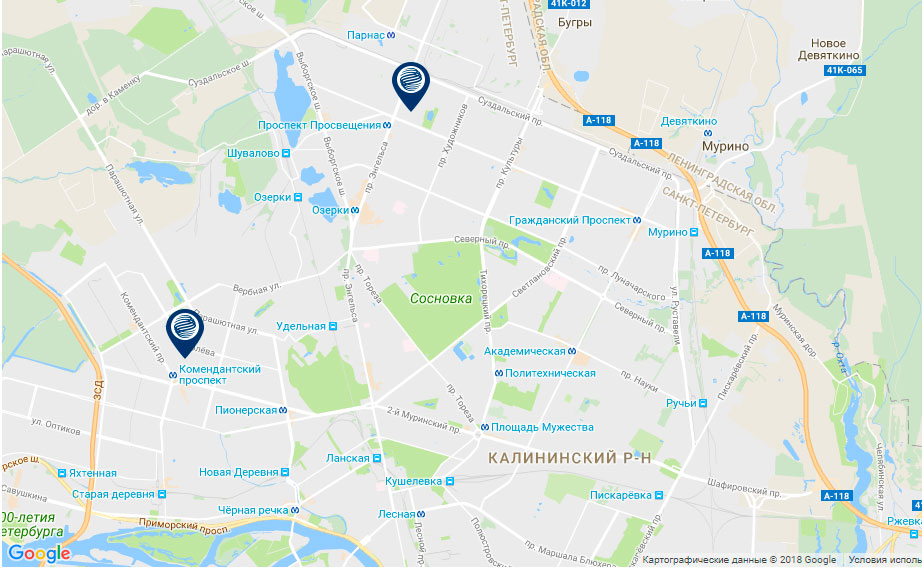

В Газпромбанке мало отделений

Любой вопрос в этом банке нужно решать через письменное заявление. По телефону или через приложение здесь ничего не делается. Нужно обязательно ехать в офис.

На севере Санкт-Петербурга есть только один малюсенький офис, в котором клиентов принимает 4 менеджера (не считая кассиров). Там всегда душняк и очереди. Да и часы работы у офиса такие, что туда сложно попасть.

Вот в это отделение сверху я и мотался постоянно

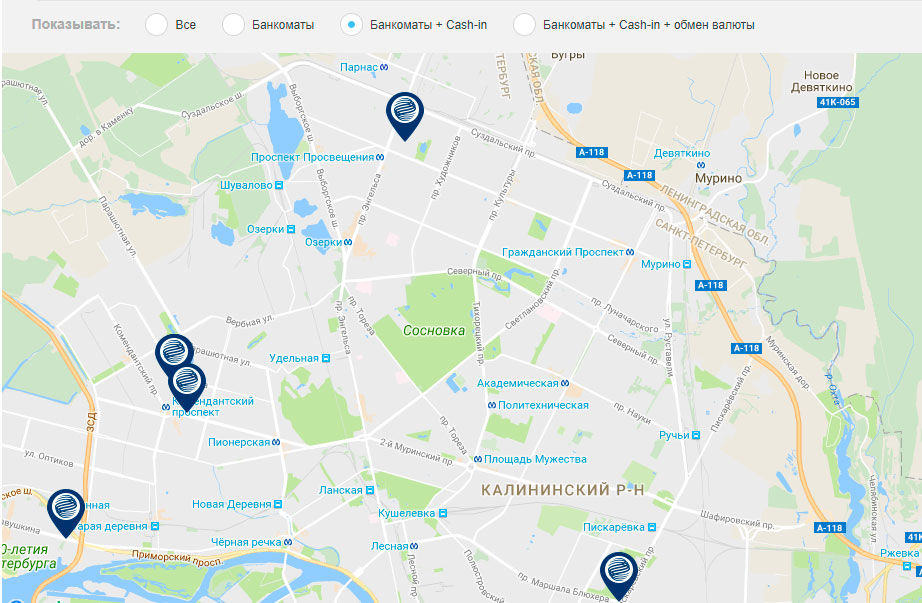

У Гапромбанка катастрофически мало банкоматов

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Банкоматы с пополнением у газпромбанка в дефиците

Мобильное приложение Газпромбанка бесполезно и устарело

В то время, когда один всем известный банк на букву Т делает ставку на работу через приложение, без всяких офисов, Газпромбанк в приложении умеет только показать баланс счета. Больше это приложение ни на что не годится.

Мало того, в нём постоянно слетает авторизация и восстановить её – тот еще квест. Даже поддержку тач айди они добавили только этим летом, когда я уже решил что пора уходить.

Пополнить счет, узнать информацию по ипотеке, посмотреть график платежей и внести сумму на досрочное погашение – это всё не про газпромбанковское приложение.

В офисах Газпромбанка сплошная бюрократия

Нельзя просто так взять, и решить какой-то вопрос в местном офисе. Любой чих сотрудники обязаны согласовывать с головным московским отделением. И чаще всего эти согласования происходят в письменном виде.

То, что в остальных банках занимает пару минут, в Газпромбанке может занять месяц.

Сотрудники Газпромбанка постоянно косячат

Рефинансирование заняло бы у меня в два раза меньше времени, если бы не косяки сотрудников Газпромбанка. Самое безобидное, это когда сотрудник пишет запрос в головной офис и не отзванивается через неделю о результатах этого запроса.

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Это всё бесит.

Голосовое меню (IVR) Газпромбанка отнимает кучу времени

Добавляет масла в огонь тупейшее меню самообслуживания на телефонном номере банка.

Простая ситуация – я доехал до офиса, написал заявление, уехал домой. Через заранее оговорённый срок мне никто не звонит. Хочу уточнить по телефону – как там дела? Но не тут-то было.

Своих прямых номеров сотрудники назвать не могут. Такого пункта в голосовом меню нет. Там вообще нет никаких пунктов, потому что настроено сраное распознавание речи. Говори что хочешь, а робот будет играть в «угадай мелодию». И чтобы попасть к живому человеку нужно сначала переубедить робота. Потому что на слова «оператор» или «сотрудник» робот будет сообщать, что не может «вотпрямщас» переключить.

И даже когда удастся пробиться к живому человеку, он окажется из Москвы и никакой информации о питерских делах у него не будет. Он конечно попытается переключить на питерский офис, но там три раза не возьмут трубку и предложат передать информацию сотрудникам. Ну и после этих слов, естественно, никакие сотрудники никому не перезвонят.

Придётся снова идти в офис.

Но что-то я слишком разбухтелся. Вернёмся к рефинансированию.

Почему именно ВТБ24?

Я уже писал, что зарплата у меня именно в ВТБ. И именно в ВТБ я уже брал кредит на машину. Погашать его было проще простого: можно через телефон, можно через приложение – в офис никого не гонят. Но и офисов там достаточно. Есть даже отдельные ипотечные центры с кучей сотрудников.

Более выгодные проценты предлагали виртуальные банки вроде Тинькова, но в их договорах километры мелкого шрифта, в которых мне не хотелось разбираться. Ну и я более чем уверен, что там есть куча подводных камней, ведь в конечном итоге, у всех крупных игроков примерно равные условия.

Занимаются заманухой с 1759 года

Алгоритм рефинансирования

На первый взгляд всё просто – открываем кредит в одном банке, закрываем в другом. Но есть нюансы. У меня всё прошло вот так:

- Собираем все документы для банка, в который будем переносить ипотеку. Документы ровно такие же, как и при обычной ипотеке:

- Текущий кредитный договор

- Всё про объект недвижимости (свидетельства собственности, свежая оценка в одобренной компании, техплан, кадастровый паспорт, справки по форме 7 и 9 и тому подобные)

- Дополнительно нужно доказать, что нет долгов по коммунальным платежам (достаточно оплаченной квитанции)

- Анкета заёмщика и созаёмщика по стандартной форме, для оценки кредитоспособности

- Из старого банка нужна справка о состоянии кредита и о том, что мы не допускали просрочек платежей

- Также нужно согласие или несогласие старого банка на последующий залог объекта. Эту сраную справку газпромбанк сочинял больше месяца и согласия не дал. Что добавило проблем при переносе ипотеки.

- После сбора всех документов нужно подписать предварительный договор с новым банком

- Затем в старом банке назначается дата полного досрочного погашения ипотеки. Для этого нужно точно узнать сумму погашения до копеек и счет, с которого эта сумма будет списана. В газпроме с этим были сложности.

- С бумажками о досрочном погашении нужно будет подойти в новый банк. Там будет подписан окончательный договор и переведены средства на счет погашения. Также нужно будет застраховать квартиру, если старая страховка не подойдёт.

- В назначенный день ипотека в старом банке закрывается и нужно будет взять об этом справку.

- С этого момента ипотека уже переехала в новый банк, но ставка пока еще выше ожидаемой. Потому что на квартире еще висит обременение старого банка.

- Чтобы снять обременение нужно запросить у старого банка закладную о снятии обременения. Эту закладную газпромбанк делает неделю. Иногда больше, если с первого раза не получается (как в моём случае) Закладная регистрируется в МФЦ в присутствии всех владельцев и сотрудника банка.

- После снятия обременения старого банка, нужно повесить обременение нового банка. Для этого нужно зарегистрировать в МФЦ закладную от нового банка. Также в присутствии всех собственников и сотрудника банка.

- Ну и последний этап – после регистрации закладной нужно написать заявление на понижение процентной ставки.

Что в итоге?

Этот квест я проходил с августа по декабрь. Хотя при нормальной работе всех участников можно было уложиться в два месяца, а не в четыре.

Теперь ставка по нашей ипотеке составляет 10,7%. Можно было сделать 9,7%, но для этого нужно было застраховать жизнь. Если посчитать выгоду от уменьшения ставки и сравнить её со стоимостью страховки, то получится, что выгоднее платить по более высокой ставке.

Благодаря уменьшению ставки ежемесячный платёж упал почти на 2000 рублей, мелочь – а приятно. Но главное, что теперь никуда не нужно ездить и все можно делать через телефон.

Да здравствует цивилизация!

Прочитала в Инете отзыв одного ипотечника-ждал решения Газпромбанка бол.5 мес. Снизили ставку на 6 или 7 месяц. Так что нужно через ИЖК

Ответить